证券之星消息,2023年11月15日华锐精密(688059)发布了重要的公告称广发证券股份有限公司、南方基金管理股份有限公司、上海国泰君安证券资产管理有限公司、路博迈基金管理(中国)有限公司、财信证券股份有限公司、深圳市海创基金管理有限公司、中邮证券有限责任公司、东北证券股份有限公司、嘉实基金管理有限公司、上海证券有限责任公司、相聚资本管理有限公司、国信证券股份有限公司、国都证券股份有限公司、财通证券股份有限公司、朱雀基金管理有限公司、中信建投证券股份有限公司于2023年11月15日调研我司。

答:近年来,国内刀具企业在不断引进消化吸收国外先进的技术的基础上,研究成果和开发生产能力得到了大幅度的提高,在把控刀具性能的能力慢慢地加强的同时,部分国内知名的刀具生产企业也已经能够凭借其对客户的真实需求的深度理解、较高的研究开发实力为下游用户更好的提供个性化的切削加工解决方案。国产刀具向高端市场延伸,凭借产品性价比优势,已逐步实现对高端进口刀具产品的进口替代,加速了数控刀具的国产化。根据中国机床工具工业协会统计数据,2022年我国刀具市场总消费规模约为464亿元,进口刀具规模为126亿元,绝大部分是现代制造业所需的高端刀具。2016年—2022年进口刀具占总消费的比重从37.17%下降至27.16%,某些特定的程度上说明我们国家数控刀具的自华锐精密投资者关系活动记录表给能力在逐步增强,进口替代速度加快。

答:目前国内刀具与进口高端刀具的主要差距体现在产品的稳定性、一致性以及提供整体切削解决方案的能力上,因此未来刀具企业的竞争主要在于技术竞争。未来随着国内刀具企业研究成果和开发生产能力不断的提高,有望进一步加快进口替代速度。

答:公司一贯秉承“集中优势、单品突破”的研发战略,不断加大研发投入,持续引进高端研发人才和先进研发设备,始终聚焦于硬质合金数控刀具核心技术和工艺的研发创新。一方面,公司经过十余年的技术积累和人才教育培训,打造了一支老中青梯度合理、学科门类齐全、专业技能扎实的研发人才队伍,截至2023年6月30日,公司研发技术人员125人,占公司总人数的13.60%,覆盖了硬质合金数控刀片、刀体和整体刀具等研发领域,特别是总工程师高荣根奠定了公司在硬质合金数控刀片基体材料领域的领头羊。另一方面,公司成立了模拟真实应用场景的切削试验室,配备了数控车床、加工中心、刀具跳动检测、磨损测量等先进加工检测设备,能够在新产品研究开发过程中对产品切削性能快速做出准确的评价,提升研发效率。截至2023年6月30日,企业具有有效授权专利58项,其中发明专利26项。依托公司研发优势,公司核心产品在加工精度、加工效率和常规使用的寿命等切削性能方面已处于国内领先水平,进入了由欧美和日韩刀具企业长期占据的国内中高端市场。

答:公司采用“以销定产+适度备货”的生产模式,且以自主生产为主,仅在产能不足时,通过部分工序外协加工来补充产能。公司销售部按照每个客户订单要求的产品规格、交货周期和数量等信息生成生产指令卡,由生产部门组织生产。由于公司产品需经过配料、球磨、喷雾干燥、压制成型、烧结、研磨深加工和涂层等生产工序,标准生产周期一般为5-7周左右,因此公司对市场需求较稳定的产品设置适度安全库存,以快速响应客户的真实需求。公司在生产的全部过程中从始至终坚持把质量放在首位,建立了从材料入厂检验、制程检验、半成品和成品入库检验等生产所有的环节的质量检验程序和工艺控制程序,确定保证产品在批量生产的全部过程中整体质量的稳定可靠。

答:公司目前采取经销为主,直销为辅的销售模式,公司在成熟的经销体系基础上,进一步加大了直销团队的建设力度与直销客户的开发力度,目前在航空航天领域客户开发取得一定进展。直销推广要求公司对客户的需求来做快速反应,这对公司的技术开发能力及技术服务能力均提出了更高要求。

答:公司2023年第三季度实现营业收入23,046.28万元,与去年同期相比上升104.10%;实现归属于母企业所有者的净利润4,327.66万元,与去年同期相比上升104.48%;实现归属于母企业所有者的扣除非经常性损益的净利润4,275.42万元,与去年同期相比上升115.92%。公司营业收入的增长,主要系报告期内公司持续加大研发投入,加强内部管理,积极开拓市场,推动新增产能落地,产品供应能力增加,产销量同比提升。

问:请介绍一下公司2023年前三季度经营活动产生的现金流量净额减少的原因?

答:公司2023年前三季度经营活动产生的现金流量净额同比减少105.22%,主要系报告期内公司购买商品、接受劳务支付的现金增加所致。

答:2023年前三季度公司财务费用为2,130.05万元,同比增长241.64%,主要系可转债利息支出增加所致。

答:硬质合金切削刀具依照结构不同可大致分为可转位刀具、整体刀具和焊接刀具。其中传统焊接刀具由于无法适应现代制造业高效、高精度的加工要求,将逐步为可转位刀具与整体刀具所替代。单位现在有产品主要为可转位刀片,通常应用于粗加工和半精加工领域。整体刀具中的整体铣削刀具主要覆盖平面、轮廓曲面精加工和超精加工领域的需求,整体钻削刀具主要覆盖小直径孔加工领域的需求。公司的整体刀具项目实施后,将大幅增强公司在精密加工领域的优势,一方面能够满足制造业转变发展方式与经济转型,精密加工需求一直增长的需求,另一方面将提升公司综合金属切削服务能力,为公司实现成为国内领先的整体切削解决方案供应商的战略目标奠定坚实基础。

答:在技术开发方面,将不断加大研发投入,引进研发人才,提升研发水平;同时也加强和科研院校的紧密合作,建立校企联合合作平台,提升公司的基础研究水平。公司将通过一系列技术强企计划,实现在硬质合金数控刀片方面的整体实力接近或达到日韩刀具企业水平。在市场开拓方面,公司会促进完善现有经销商体系,深化与现有优质客户的合作关系,充分挖掘客户的市场潜力。同时,公司将积极推进国内直销客户以及海外新客户开拓,进一步拓展公司客户群体。在人才引进方面,公司将加强对优秀人才的培养与引进,全面实施人才强企战略,努力创造新的用人机制和政策环境。一是加快人才培养,重视继续教育和培训,完善人才激励、培训机制,培育一批适应产业升级的技术骨干和经营管理人才;二是努力营造人才成长的良好环境,尊重人才、充分调动人才的积极性、创造性,做到人尽其才,才尽其用;三是加强人力资源管理,加强高层次人才建设,建立有效的人力资源激励机制。华锐精密投资者关系活动记录表

答:公司将继续加大优势产品推广力度,积极参加国内外大型高端装备制造展,全面提升公司整体形象。公司将加强完善国内经销渠道布局,有计划的针对大型产业集群周边进行经销商布局,让公司的产品和技术能进一步贴近机械加工最终用户需求,与各产业集群进行深层次地融合;完善海外流通经销商布局,提升产品海外认知度,为公司未来参与国际竞争打下基础;同时随公司产品品类的完善,综合金属切削服务能力的提升,公司将争取与国内一些重点行业重点客户达成战略合作,推出定制化的整体切削解决方案和应用服务。通过直销与经销、国内与国外相结合的方式扩大销售规模,完成产能消化。

答:(1)现代切削加工对刀具基体材料、涂层材料、刀具结构提出更高要求随着高速、高效、高精度的现代切削加工需求一直在升级,开发与现代切削加工相适应的刀具成为未来发展趋势,这对于刀具基体材料、涂层材料、刀具结构都提出更高的要求。(2)现代切削加工对刀具企业的综合金属切削服务能力提出更高要求伴随现代制造企业对高速、高效加工的不断追求,传统供应标准刀具的方式将无法适应这种需求的转变,刀具企业按照每个客户的加工成本、效率要求提供整体解决方案设计与服务的能力变得尤为重要。

答:未来刀具企业之间的竞争会更激烈,良性的竞争有利于刀具企业的技术进步和产品性能的提升。公司专注中高端产品的开发,在人才引进、装备购置、研发支出、市场拓展等方面投入大量精力。公司坚持技术驱动,深入推动信息化管理,加快高端品牌建设,此外,公司在基体材料、槽型结构、精密成型和表面涂层的技术储备能帮助公司有效应对市场竞争。

华锐精密(688059)主营业务:公司是国内知名的硬质合金切削刀具制造商,主要是做硬质合金数控刀片的研发、生产和销售业务。

华锐精密2023年三季报显示,公司主要经营收入5.88亿元,同比上升46.07%;归母净利润1.06亿元,同比下降1.28%;扣非净利润1.02亿元,同比下降2.07%;其中2023年第三季度,公司单季度主营收入2.3亿元,同比上升104.1%;单季度归母净利润4327.66万元,同比上升104.48%;单季度扣非净利润4275.42万元,同比上升115.92%;负债率42.94%,投资收益229.54万元,财务费用2130.05万元,毛利率44.1%。

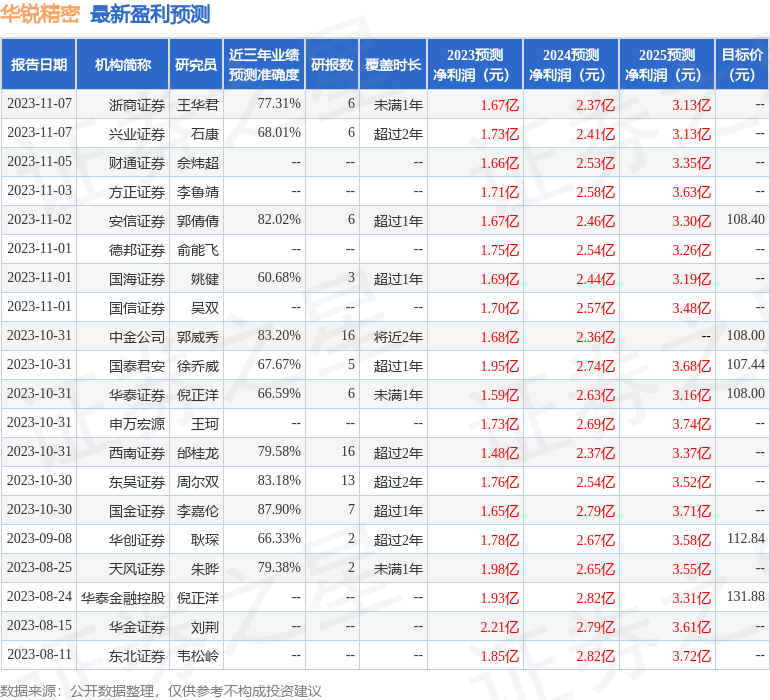

该股最近90天内共有18家机构给出评级,买入评级13家,增持评级5家;过去90天内机构目标均价为108.25。

融资融券多个方面数据显示该股近3个月融资净流出1258.27万,融资余额减少;融券净流出40.92万,融券余额减少。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如有一定的问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

证券之星估值分析提示华锐精密盈利能力良好,未来营收成长性良好。综合基本面各维度看,股价合理。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。