今天来看一家传统制造业的优质公司。在开始介绍之前,先看跟他前后脚上市的业内同行欧科亿(688308)的股价表现。

欧科亿在一波探底之后快速飙升,短期爆发力极强。而今天我们介绍的就是他的同行华锐精密(688059),上市时间更短,但最近的爆发力丝毫不差。

华锐精密成立于2007年3月,是国内先进的硬质合金切削刀具制造商,主要是做硬质合金数控刀片的研发、生产和销售业务,专注于硬质合金数控刀片研发与应用。硬质合金数控刀片作为数字控制机床执行金属切削加工的核心部件,大范围的应用于汽车、轨道交通、航空航天、精密模具、能源装备、工程机械、通用机械、石油化学工业等领域的金属材料加工。

公司慢慢的变成了国内知名的硬质合金切削刀具制造商,连续多年产量位居国内行业前列。硬质合金数控刀片产量在国内企业中2019年排名第三、2018年排名第二。

公司专注于发展“高精度、高效率、高可靠性和专用化”的现代高效刀具,不断的提高硬质合金数控刀片的加工精度、加工效率和常规使用的寿命等切削性能。经过十多年的科研创新积累,公司掌握了硬质合金数控刀片基体材料、槽型结构、精密成型和表面涂层四大领域的核心技术。并形成相应的制备工艺参数或操控方法,导入主要设备实施数控刀片产品生产。

公司IPO募集资金拟投入项目金额合计59986.31万元,其中44986.31万元将投入精密数控刀具数字化生产线建设项目,占募集资金的75%。项目建成后,公司将新增硬质合金数控刀片3000万片、金属陶瓷数控刀片500万片、硬质合金整体刀具200万支。

其中硬质合金数控刀片新增产能可以有明显效果地解决公司硬质合金数控刀片产能瓶颈,满足市场迅速增加的需要;硬质合金整体刀具新增产能有利于一站式满足计算机显示终端整体用刀需求,为未来转型向计算机显示终端提供整体刀具解决方案打下坚实基础;金属陶瓷数控刀片新增产能有利于公司在巩固硬质合金数控刀片市场优势地位的基础上,优先发展基础材料技术的研究,进军金属陶瓷、陶瓷、超硬材料等新材料领域。

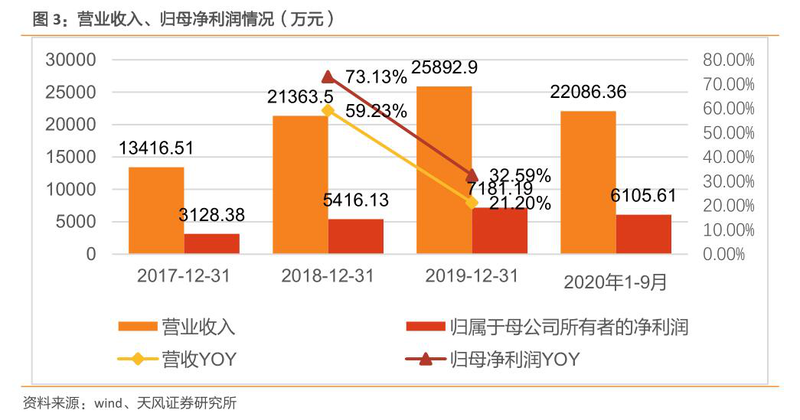

公司应收账款/营业收入由2017年的10.07%上升至2019年的18.63%,2020年Q3为33.27%,2020年中应收账款/营业收入出现大幅度增加,主要系因为年中各经销商均需款项周转,回款较慢,而公司依据行业惯例主要在年底对经销商进行应收账款考核与集中催收所致,该回款模式未出现重大变化且与同行业变动情况基本一致。

公司保持着良好的资本结构。资产负债率由2017年的51.78%下降至2020年Q3的35.58%,逐年降低;速动比率2017年的0.65上升至2019年的1.19,2020年Q3为1.08,保持在高位,公司偿还债务的能力优秀。

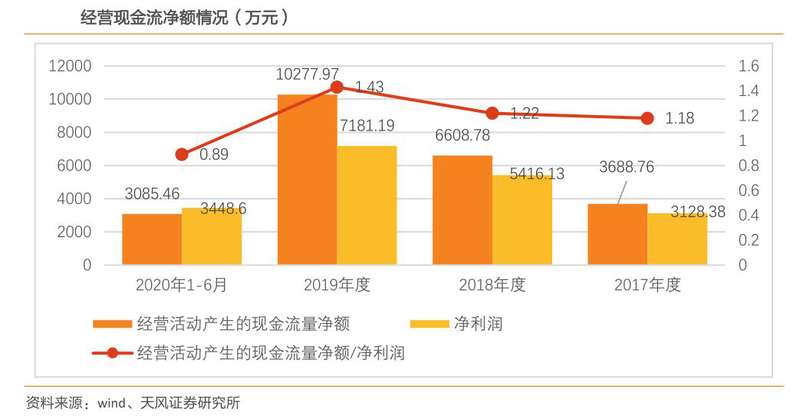

2017-2020H1,公司经营活动产生的现金流量净额分别为3,688.76 万元、6,608.78万元、10,277.97万元和3,085.46万元,均为正且迅速增加。2017至2019年,公司经营活动产生的现金流量净额超过同期净利润,分别是同期净利润的1.18倍、1.22倍、1.43倍和0.89倍,说明公司经营现金流情况较好、盈利质量较高。

切削刀具的下业包括汽车、摩托车、航空航天、军工、通用机械、模具、工程机械、能源等,涉及国民生活的方方面面。根据《金属加工》的调查,汽车、摩托车、机床工具、通用机械和模具行业合计刀具使用量占比超过6成。

切削是模具加工中最高效、最重要的加工方式,模具的制作的步骤会消耗大量的切削刀具。随着模具下游电子产业的发展,未来我国模具行业将向高精密化、自动智能化、新型化、融合化等方向发展,对精密高效数控刀具需求将会相应增加。

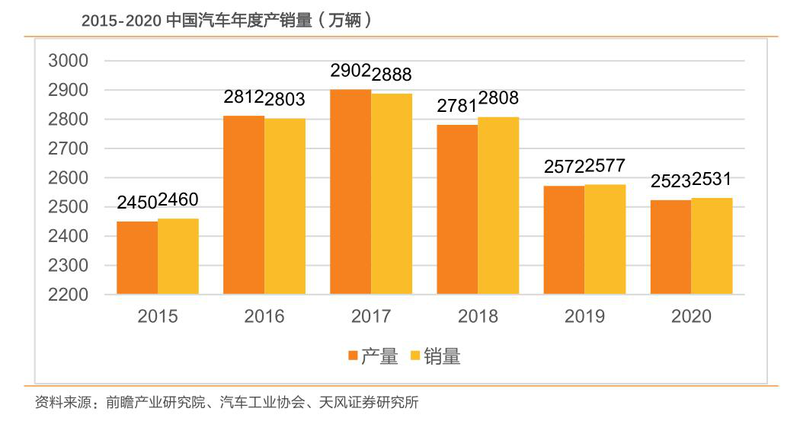

汽车零部件技术上的含金量高,工艺复杂,整个制作的完整过程中分工极其细致、数控化程度较高,是金属切削刀具需求量最大的行业之一。随着汽车市场需求结构的转变,我国各地区车辆购买、置换需求的增加以及国产化有关政策的鼓励,我国汽车行业仍然有巨大的市场空间,汽车工业对于数控刀具的需求也将持续存在。

数控刀具大范围的应用于通用机械中的不锈钢法兰、阀门、液压件、流体,手机配件等零部件的精密加工。近年来通用机械行业规模持续增长,2019年通用机械行业规模以上企业5437家,全行业实现出售的收益8362.5亿元,同比增长6.29%,基本的产品产量平稳增长。

比较刀具费用占机床费用比,中国刀具消费额占机床消费额比例也在逐步的提升,从2010年的17.50%上升到2019年的25.26%,但与德国、美国和日本等制造业强国每年50%的比例对比,中国市场的刀具消费仍有较大提升空间。

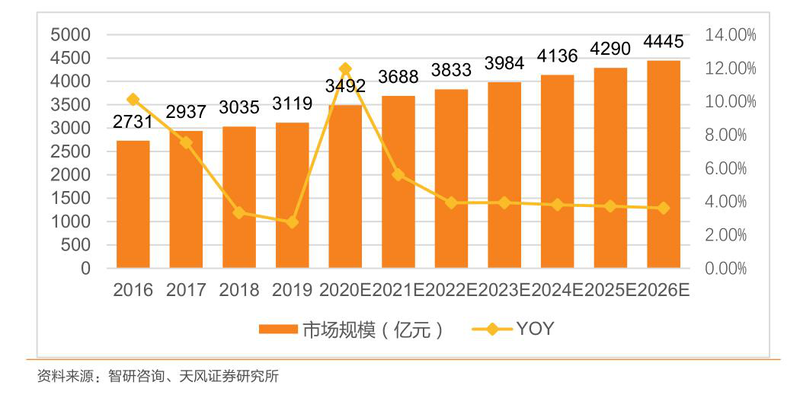

全球切削刀具从2016年的331亿美元增长到2020年的370亿美元,到2022年将增长到390 亿美元。我国刀具市场规模从2016年的321.5亿元增长到2020年的402亿元,到2026年预计为556.5亿元,十年 CAGR=5.64%。2010年来,以中国为代表的亚洲刀具市场增长率排在全球刀具规模增长首位,是全球增长率的2.5倍。

2010-2019年,我国进口刀具占比均在33%以上,占据着大量的中高端市场占有率。根据我们国家机床工具工业协会统计数据,2016-2019年进口刀具占总消费的比重从37.17%下降至 34.61%,某些特定的程度上说明我们国家数控刀具的自给能力在逐步增强,进口依赖度在逐年降低,但超过1/3的市场被国外产品占据说明刀具行业仍存在比较大的国产化替代空间。

总体来说,公司所在刀具行业处于持续增长阶段,并且国内刀具市场有较大国产化替代空间。公司重视研发,深耕刀具行业、积累四大核心领域技术,向提供解决方案厂商转型,进军新材料刀具市场。

免责声明:陕西巨丰投资资讯有限责任公司(以下简称巨丰投顾)出品的所有内容、观点取决于市场上相关研究报告作者所知悉的各种市场外因及公司内在因素。盈利预测和目标价格的给予是基于一系列的假设和前提,因此,投资者只有在了解相关标的在研究报告中的全部信息基础上,才可能对我们所表达的观点形成比较全面的认识。

巨丰投顾出品内容仅为对相关标的研究报告部分内容之引用或者复述,因受技术或其它客观条件所限无法同时完整提供各种观点形成所基于的假设及前提等相关信息,相关联的内容可能没办法完整或准确表达相关研究报告的观点或意见,因而仅供投资者参考之用,投资者切勿依赖。任何人不应将巨丰投顾出品内容包含的信息、观点以及数据作为其投资决策的依据,巨丰投顾发布的信息、观点以及数据有可能因所基于的研究报告发布日之后的情势或其他因素的变更而不再准确或失效,巨丰投顾不承诺更新不准确或过时的信息、观点以及数据,所有巨丰投顾出品内容或发表观点中的信息均来源于已公开的资料,我公司对这一些信息的准确性及完整性不作任何保证。巨丰投顾出品内容信息或所表达的观点并不构成所述证券买卖的操作建议。

相关内容版权仅为我公司所有,未经书面许可任何机构和个人不得以任何形式转发、翻版、复制、刊登、发表或引用。

临近年末,市场预热一号文件,按照以往惯例,一号文件往往涉及农业,包括但不限于种业振兴和加快先进农机研发推广等。近期市场热点匮乏,一号文件确定性高,可持续跟踪。

机构研选 酒店行业望迎关键复苏期!构认为看好连锁化率提升和中高端改造进程加速,看好酒店行业估值上浮。

申万宏源表示,关键运输通道通行受阻,各板块市场运价均存在短期内冲高的机会。集运具备地缘事件+合约季班轮公司进一步提价动力;原油轮市场长运距运输突出VLCC经济效益,带来需求外溢;成品油轮LR运价上涨及MR大西洋运价高位基础上有望继续突破;散货船关注中小型船舶运价韧性。

中央经济工作会议12月11日至12日在北京举行。此次会议上,提到明年经济工作的总体要求时,除了“稳中求进”,还首次提出了要“以进促稳,先立后破”。新提法、新表述释放出怎样的信号?有怎样的深意?来看各家券商和机构的解读。

华鑫证券研报表示,流感阳性率持续升高,超新冠疫情前5年的历史顶配水平,如果排除新冠病毒,预计2023年呼吸道感染人数创十年来最高。检测是准确用药的前提,呼吸道疾病的爆发带动检测需求的大幅度增长,为检测试剂公司能够带来订单弹性。

前十月国内造船新接订单量保持大幅度增长,数据喜人。四季度为传统需求旺季,散运市场船舶需求旺盛。老旧船舶进入改造或淘汰大周期,船舶供需结构有望得到进一步改善。机构看好船舶产业链上的业绩确定性高的公司。

苹果MR量产在即,产业链关注度提升。AIGC可有效助力内容创作瓶颈,行业或有望进入新一轮上升周期。机构建议关注MR产业链带动下的龙头标的。

西南证券觉得,苹果MR发布后,其视觉体验以及增强现实的场景功能提升有望将XR设备的定位从游戏为主升级为办公/生活为主,成为继PC、手机后的新一代办公、娱乐消费电子设备,预计至2025年苹果MR的市场空间达1000亿元。