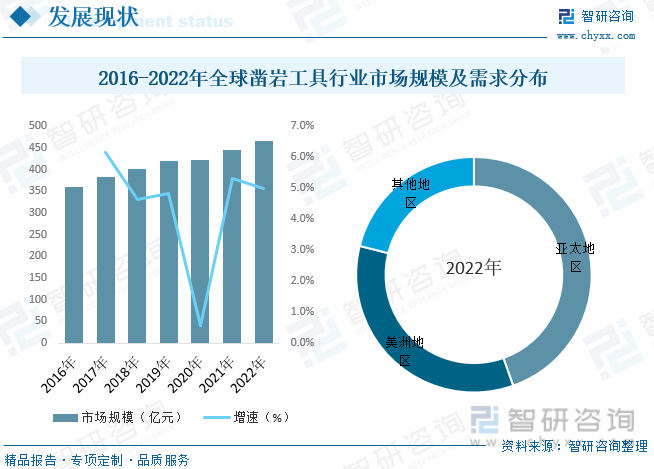

凿岩工具先进企业主要分布在美国、欧洲、加拿大等工业发达国家及地区,全球领先企业为山特维克、阿特拉斯等具备硬质合金、凿岩工具、凿岩机械和凿岩技术服务全产业链能力的硬质合金工模具制造大规模的公司。据统计,截至2022年全球凿岩工具行业市场规模为467.1亿元(69.45亿美元)。

关键词:凿岩工具行业政策、凿岩工具行业产业链、凿岩工具市场规模、凿岩工具产量、凿岩工具需求量、凿岩工具竞争格局、凿岩工具发展趋势

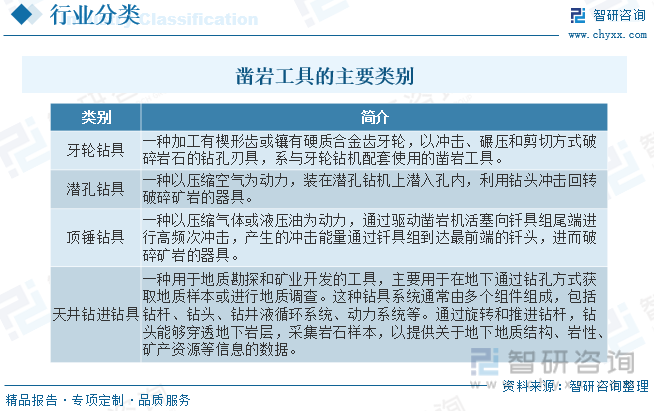

凿岩工具作为一种矿山地质工具,主要是指与矿山机械配套,可用于在岩石(或矿石)上进行钻凿炮的工具,最重要的包含牙轮钻具、潜孔钻具、顶锤钻具、金刚石取芯钻头、天井钻进钻具、顶锤式冲击钻具等,下游主要使用在于矿山开采、基础设施建设、石油钻采等领域。凿岩工具品种规格较多,使用方法各异。凿岩工具最重要的包含牙轮钻具、潜孔钻具、顶锤钻具、天井钻进钻具等:

针对国内凿岩工具行业精加工程度不足的现状,国家出台了一系列鼓励政策对硬质合金产业进行支持,如《战略性新兴起的产业分类(2018)》、《关于促进砂石行业健康有序发展的指导意见》、《中华人民共和国国民经济与社会持续健康发展第十四个五年规划和2035年远大目标纲要》、《2030年前碳达峰行动方案》、《“十四五”国家安全生产规划》等。积极的政策导向以及充分的资金支持为凿岩工具行业的发展营造了良好的政策环境。

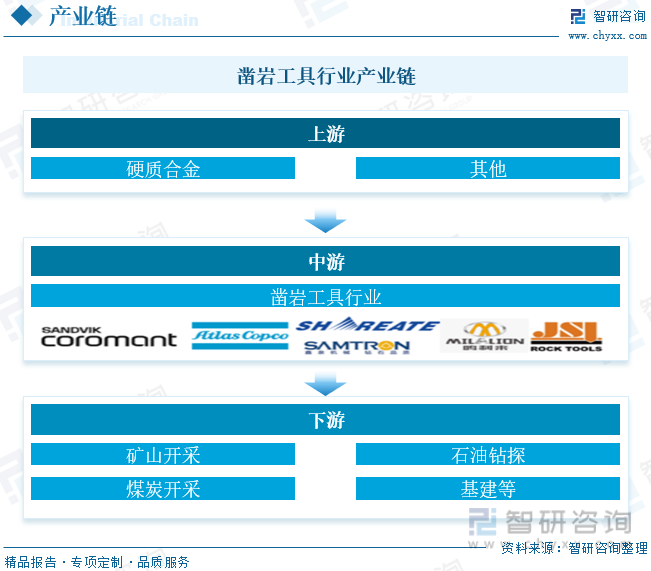

凿岩工具行业上游主要是硬质合金等原材料以及其他,下游主要使用在于矿山开采、石油钻采、煤炭开采及基本的建设等领域。随着国内基础设施的推进、一路一带战略的实施、产业结构化调整的政策推行,凿岩工具业将迎来巨大发展机遇,未来发展空间大。

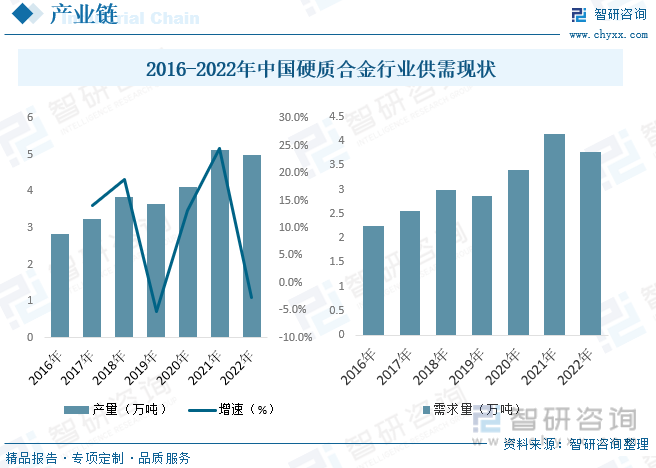

硬质合金的高硬度、高耐磨的性能使其可以制造成为各种矿用工具、切削工具、耐磨工具等,大范围的应用于工程机械、金属切削机床、汽车制造、电子信息、航天军工等领域,被誉为“工业的牙齿”。总的来看,我国硬质合金产量总体保持稳定的增长态势,部分年份受宏观经济波动影响,略有下降2015年我国硬质合金产量2.65万吨,到2022年,我国硬质合金产量5万吨。从行业市场需求来看,随着经济的稳定增长,下游主要行业保持较为稳定的增长态势,行业市场需求总体稳定增长,2009年我国硬质合金需求量仅为1.53万吨,2022年已经到达了3.78万吨。

相关报告:智研咨询发布的《中国凿岩工具行业市场供需态势及前景战略研判报告》

凿岩工具先进企业主要分布在美国、欧洲、加拿大等工业发达国家及地区,全球领先企业为山特维克、阿特拉斯等具备硬质合金、凿岩工具、凿岩机械和凿岩技术服务全产业链能力的硬质合金工模具制造大规模的公司。其中山特维克集团为具备全产业链服务能力的公司,该部分业务包括矿山机械设备、凿岩工具及服务,其中其凿岩工具方面能够为下游客户提供岩石钻探、岩石切割、采石和破碎等高性能的全系列凿岩工具,包括潜孔钻头,顶锤钻头,牙轮钻头等。据统计,截至2022年全球凿岩工具行业市场规模为467.1亿元(69.45亿美元),从需求区域分布来看,2022年亚太地区凿岩工具需求占比44.59%;美洲地区规模占比为34.34%;其他区域需求规模占比为21.07%。

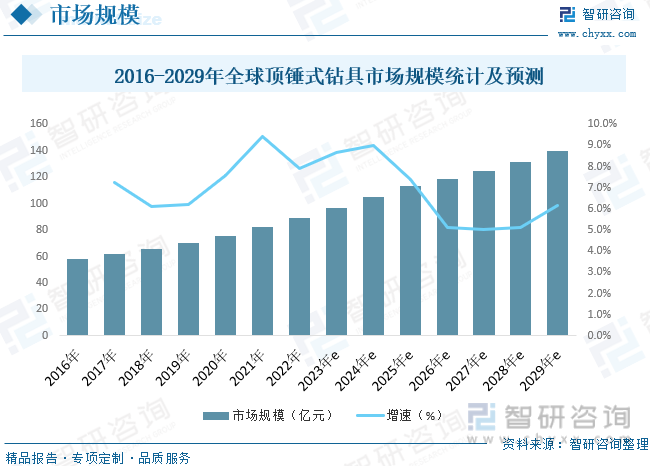

顶锤式钻具主要作为液压凿岩机的配套工具使用,属于凿岩工具中的高端系列新产品,被大范围的使用在基础设施建设、矿山开采等领域,顶锤钻具在提高这一些行业的生产力和效率方面发挥着至关重要的作用。目前行业内主要玩家有山特维克、安百拓(Epiroc)、Robit、莲花山钎具等。据统计2019年全球顶锤式钻具市场规模为70亿元,2022年产业规模在88.9亿元左右。全球顶锤式钻具市场的一些新兴趋势包括:1)技术进步,例如自动化和远程控制钻井系统的开发,这提高了钻井效率和安全性;2)人们也慢慢变得关注开发环保型钻具,以减少碳排放并最好能够降低对环境的影响;3)对满足特定项目要求的定制钻井工具的需求持续不断的增加;4)业界正在转向采用数据分析和人工智能技术来优化钻井作业并提高整体生产率。总体而言,这些趋势预计将在未来几年推动顶锤式钻具市场的增长,预计到2029年全球顶锤式钻具市场规模有望增长至139.4亿元。

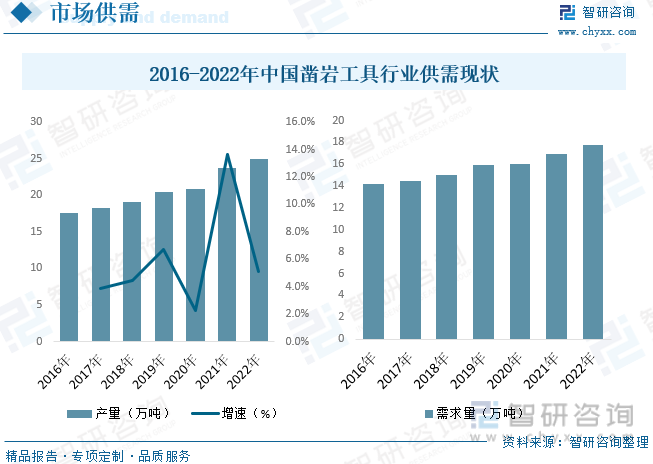

我国正处于由制造业大国向制造业强国的转变的过程中,产业体系调整进程加快,装备制造业是实现产业体系调整的基础,是产业体系调整和工业升级的先导产业。而目前国内凿岩工具企业技术水平相对落后。虽然国家政策对技术创新给予了全力支持,但目前,我国在凿岩工具制造技术方面与国际领先水平还有一定差距,企业技术水平要进一步提高。近年来我国凿岩工具行业产量与需求量一直增长,据统计,截至2022年我国凿岩工具产量为24.92万吨,同比增长5.10%,需求量为17.75万吨,同比增长4.97%。

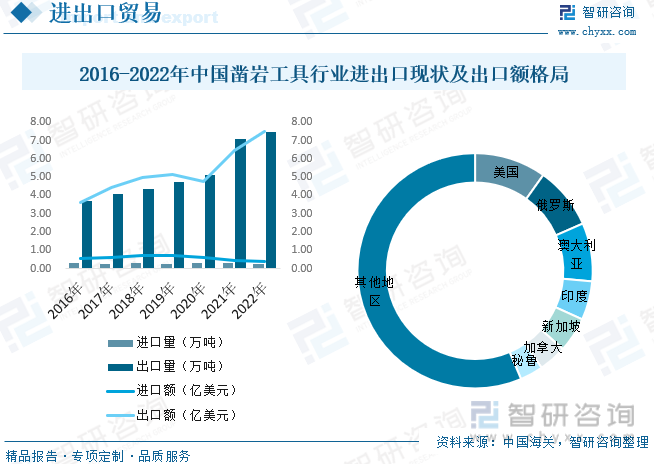

进出口贸易来看,高端凿岩工具产品具有较高的技术壁垒,而技术相对薄弱正是国内凿岩工具企业与国外高端凿岩工具企业的差距所在,我国每年需进口部分高端凿岩工具来满足国内市场,据统计,2022年我国凿岩工具进口量为0.28万吨,同比下降11.50%,进口金额为0.38亿美元,同比下降19.79%;出口来看,我国作为全球重要的凿岩工具产销市场之一,2017年以来我国凿岩工具年出口数量维持在4万吨以上,出口量呈逐年增长态势,据统计,2022年我国凿岩工具出口量为7.45万吨,同比增长4.80%,出口金额为7.52亿美元,同比增长15.96%。出口目的地来看,我国凿岩工具主要出口前往美国、俄罗斯、澳大利亚、印度、新加坡、加拿大与秘鲁,七个地区出口金额合计占比43.61%。

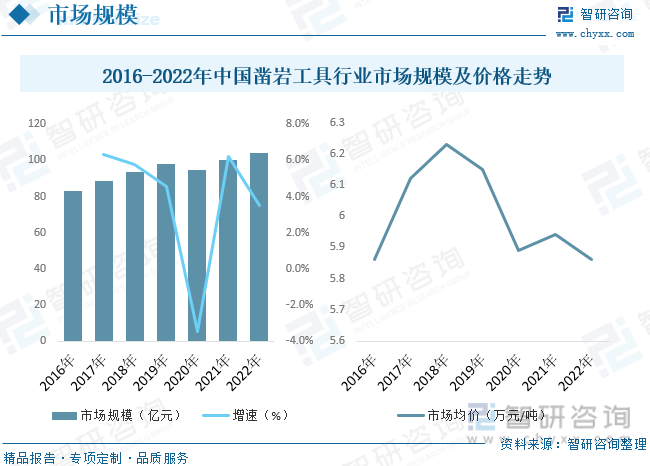

近年来我国凿岩工具行业市场规模整体呈上升态势,截至2022年市场规模为103.93亿元,受行业产品类型结构、上游原材料价格变革、产业竞争态势等因素的影响,近年来我国凿岩工具行业市场均价呈较动性。2016-2018年,我国凿岩工具市场均价处于上涨阶段,2018年,凿岩工具市场均价达到最大值6.23万元/吨,2018年之后,整体市场均价保持下降趋势,2022年,我国凿岩工具市场均价下降至5.86万元/吨。随国家基础设施建设和能源开发领域的持续不断的发展,凿岩工具制造业的市场需求将会促进扩大。从目前市场上的机型来看,凿岩工具的自动化、智能化和绿色环保将是未来的趋势。同时,企业要积极研发新一代产品,提高自身技术水平和产品质量,才能迎接市场之间的竞争的挑战。总之,凿岩工具制造业未来未来市场发展的潜力较好。

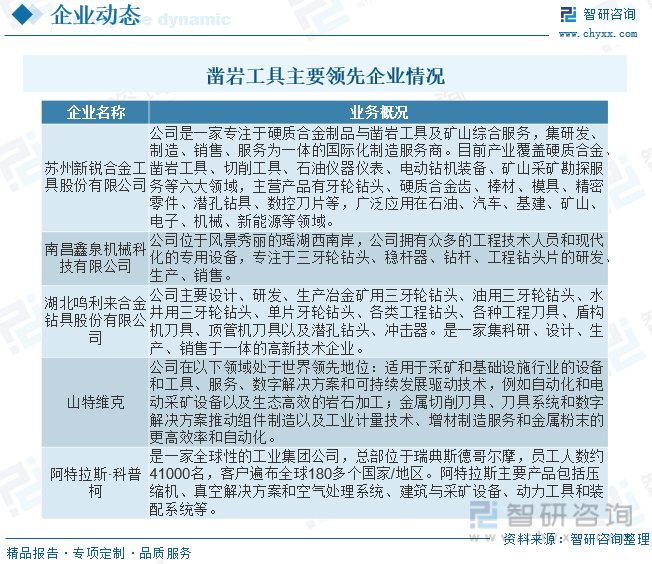

目前全球凿岩工具行业领先企业主要有维特维克与阿特拉斯,国内凿岩工具企业普遍是以凿岩工具生产为主的独立生产商,目前规模较小,主要厂家有新锐股份、鑫泉机械、鸣利来冶金等公司。其中新锐股份拳头产品矿用牙轮钻头市占率国内第一,澳洲、南美市场第三,技术水平已与海外巨头山特维克、阿特拉斯等相媲美。

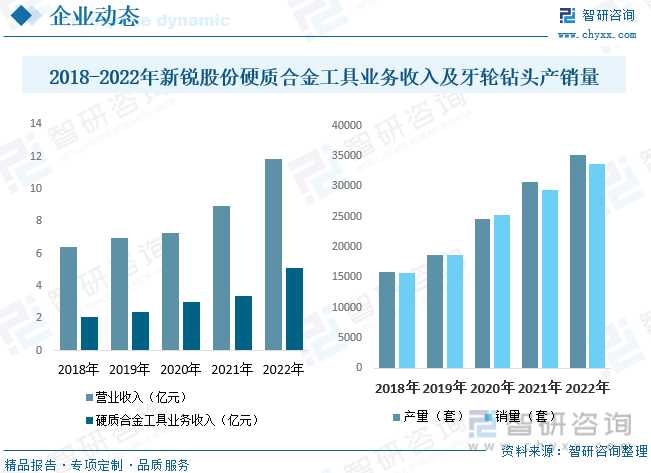

苏州新锐合金工具股份有限公司主要是做硬质合金及矿用凿岩工具的研发、生产和销售,拥有武汉和苏州两大制造基地。2020年,公司凭借硬质合金、牙轮钻头等主流产品,被江苏省工业和信息化厅认定为江苏省制造业小巨人。2021年7月,公司被工信部列入第三批专精特新“小巨人”企业公示名单。新锐股份是国内凿岩工具领域有突出贡献的公司,据统计,截至2022年新锐股份营业收入为11.84亿元,同比增长32.35%,其中硬质合金工具业务收入为5.1亿元,同比增长51.42%,硬质合金工具增量部分60%来自于顶锤式冲击钎具及数控刀片,40%主要为牙轮钻头增量。具体产品产销来看,2022年新锐股份牙轮钻头产量为35197套,同比增长14.41%,销量为33714套,同比增长14.55%。

我国正处于制造业转变发展方式与经济转型的关键时期,而高端数控刀具、精密零件模具等作为提升制造水平、劳动效率的关键工业零配件,长期依赖进口。其中,高端数控刀具应用在航空航天、军工及电子信息等关键领域,关乎国家经济安全和国防安全,进口依赖已成为制约我国制造业转变发展方式与经济转型的一道障碍。目前国内部分硬质合金品类产品仍以低端化、同质化产品为主,硬质合金深加工和精加工比例不足,突破高端硬质合金的技术壁垒,实现高端硬质合金及其工具的国产化是国内硬质合金公司发展的主要方向。

目前我国凿岩机械设备制造企业正在向机械化、大型化加快速度进行发展,配套使用的凿岩工具产品需求量逐年递增;另一方面,国外凿岩工具实现了产品系列化、自动化,高技术应用效果非常明显,朝着智能化发展,国内气动凿岩机等技术的相关研究和研发工作实现了新的突破,并逐渐打破进口依赖,逐步追赶世界领先水平,现在国产凿岩工具产品正在以性价比的竞争优势逐步扩大市场占有率,产品的国际竞争力不断提升。

以上数据及信息可参考智研咨询()发布的《中国凿岩工具行业市场供需态势及前景战略研判报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您能关注【智研咨询】公众号,每天及时掌握更多行业动态。

《2024-2030年中国凿岩工具行业市场供需态势及前景战略研判报告 》共十三章,包含凿岩工具行业风险及对策,凿岩工具行业发展及竞争策略分析,凿岩工具行业发展前途及投资建议等内容。

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

2.转载文章的主要内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容标注明确出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:、。

2022年10月,A股市场整体市值持续下降,跌至近一年最低。截至10月31日,A股市场共有4974家上市企业,较9月增加31家,总市值共计82.42万亿元,环比下降2.63%。