恒立钻具上市:工程破岩工具核心竞争力突出 智慧刀具与超硬新材料打开想象空间

时间: 2024-04-05 01:04:40 | 作者: 安博体育在线登录

成立于2001年,公司主要营业业务为工程破岩工具的研制、生产和销售,目前公司已成长为国内盾构机及TBM刀具、顶管机用刀具等领域的优秀企业,部分产品已达到国际先进水平。

二级市场投资者希望进一步了解公司的多方面核心竞争力,综合分析以便作出科学的估值。

盾构机是一种掘进的同时构建(铺设)隧道之“盾”(指支撑性管片)的隧道掘进机,包括软土盾构机和硬岩隧道掘进机,国内一般将软土盾构机统称为盾构机,硬岩掘进机统称为TBM(Tunnel Boring Machine,全断面隧道掘进机)。盾构及TBM刀具是盾构机及TBM掘进机水平推进破碎岩土的关键部件。

盾构机施工全套工艺流程中,盾构及TBM刀具的耐磨性、抗冲击能力、常规使用的寿命等综合性能对施工进度有较大影响。由于盾构及TBM刀具应用于各种各样不同型号盾构机、TBM掘进机等施工装备,不同装备在施工全套工艺流程中的工作原理不同,且不同的地质环境对刀具的磨损程度也不同。

国外盾构及TBM刀具产品对我国复杂多样的施工地层适应性较弱,且与国产盾构机及TBM的匹配度较弱。因此,恒立钻具坚持“市场引领、创新驱动”的研发战略,按照每个客户的工程建设项目真实的情况、设备类型等因素进行个性化、定制化的产品设计和生产,产品大部分为定制化非标准产品,并成功实现了进口替代。

公司将客户的真实需求分解为刀具选型及配置、结构设计、材料研发、售后服务等具体技术方面的要求,形成公司对客户的真实需求的一体化服务能力。

根据行业自律性主管部门之一中国地质学会非开挖技术专业委员会出具的《关于武汉恒立工程钻具股份有限公司的产品市场占有率的说明》(中地会非开挖专委会发[2022]8号)文件,“公司是我国非开挖管道铺设和地下工程建设破岩工具领域的有名的公司之一,创造性地提出了镶齿敷焊刀圈、焊齿刀圈、滑动轴承、冷冻工法、可移动式装配间及装配方法等新产品和新工艺,替代并超越了进口盾构刀具,实现了盾构刀具的国产化”,“公司生产的破岩工具系列新产品在非开挖破岩工具领域中品质卓越、技术领先,推动了非开挖行业破岩技术的发展,其总实力在国内非开挖破岩工具领域中名列前茅。2019年至2021年期间,该公司生产的盾构刀具、顶管刀具在湖北省市场占有率均在20%以上,在湖北省非开挖破岩工具领域排名第一。”

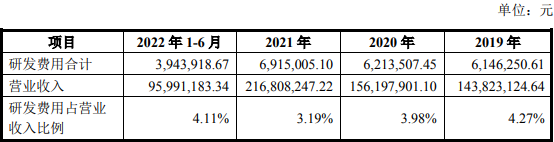

恒立钻具作为国家高新技术企业、国家级“专精特新”小巨人企业,自成立以来一直将自主研发、创新作为打造核心竞争力的关键手段,因此在研发投入方面不遗余力。

招股书显示,尽管受到疫情的冲击,但公司研发费用从始至终保持上涨趋势,而且2022年上半年研发费用占据营业收入比例重新恢复到4%以上。

公司通过自主研发逐渐在工程破岩工具结构设计、高性能耐磨材料研发、轴承装配及金属密封技术等方面形成了系统、成熟的核心技术。

企业具有的核心技术包括顶管刀盘系列化设计、水平穿越钻头牙轮切削元件的研制、恒立一号特种钢、适用于冷冻工法的盾构机滚刀的密封结构和滚刀、具有轴承润滑压力平衡装置的盘形滚刀、合金冷镶技术、一次钻铰工艺和合金齿选配技术等。

截至本招股说明书签署日,公司拥有26项专利和1项软件著作权,其中发明专利4项,实用新型专利22项。

这表明公司在AI时代实现了与时俱进,将工程破岩刀具和AI结合起来,实现信息监控与存储管理,可以轻松又有效提高工程破岩效率和延长刀具生命周期。

公司不仅善于自主技术创新,而且善于实现技术成果产业化,本次公司上市正是为了从长期资金市场获得技术成果加速产业化需要的资金支持。

招股书显示,公司本次上市募集资金大多数都用在工程破岩工具生产基地建设项目,投资总额达15,000.00万元,使用募集资金13,480.00万元。

该项目是在原有技术积累和生产规模上的升级,在产品生产中采用的技术就是公司现在存在核心技术和对现存技术的创新升级,

在证券市场上投资一家科技公司,其本质在很大程度上是投资该企业的经营团队,因为这是企业可持续发展的组织基础。

招股书显示,恒立钻具董事长余立新先生出生于1967年,正值年富力强、大展宏图的企业家黄金年龄阶段。余立新先生1989年7月至1998年11月就职于江汉钻头厂,职务达工程师;1998年12月至2003年1月就职于江钻股份,历任工程处经理、信息资源部部长、总经理办公室主任、潜江制造厂厂长;2003年2月至2015年10月就职于公司前身武汉江钻工程钻具有限责任公司(以下称恒立有限),历任总经理、董事长。

公司董事兼总经理徐静松先生则是出生于1980年的“80后”企业家,曾在恒立有限工作15年,职务达市场部经理、副总经理、董事。

公司董事兼副总经理付强先生曾于2004年至2015年在恒立有限就职,历任总经办主任、制造部经理、董事。

公司董事兼副总经理杜蘅先生曾于1988年至1998年在江汉钻头厂就职,职务达工艺科工程师;1998年至2001年就职于江钻股份,担任试制测试中心经理;2001年至2015年就职于恒立有限,担任董事、副总经理。

同时还可以注意到,2022年1月18日,余立新、杜蘅、付强、徐静松重新签订了《一致行动协议》,总体内容延续了原有协议内容,细化了一致行动安排内容。

此外,公司副总经理唐莉梅女士拥有机械专业背景,高级工程师职称,2001年开始先后在江钻股份、恒立有限、恒立钻具担任技术人员和技术管理等职务。

公司副总经理兼董事会秘书余德锋先生也是高级工程师,2002年开始先后在江钻股份、恒立有限、恒立钻具担任技术人员、技术管理、质量管理等职务。

值得关注的是,以上公司经营小组成员的共同特征是都在恒立钻具或者其前身恒立有限工作长达20年左右。

可见,恒立钻具的经营团队既年轻有为又经验比较丰富,既奋发向上又团结稳定,既有技术创新大牛也不乏市场开拓高手,具备带领公司可持续发展的坚强组织基础。

公司经营团队建构了专注专业加创新求变的企业精神,并在20年实践中一以贯之,因此公司不停地改进革新开拓,即便道路并不平坦,但前进步伐始终坚定。

招股书显示,公司曾于2020年7月收购了武汉玖石51%的股权,又于2021年12月转让给陕西海耐森石油科技有限公司。

武汉玖石的营业范围为金刚石复合片、立方氮化硼复合片、金刚石聚晶、人造金刚石、立方氮化硼超硬材料及其制品的技术开发、技术咨询、生产(限车间生产)、批发零售。

公司表示,转让武汉玖石基于以下三个原因:(1)因对方原因,公司未能向武汉玖石派驻董事、经营管理层,无法控制武汉玖石;(2)公司经过收购后与武汉玖石的经营磨合,未能与武汉玖石产生非常明显的协同效应,不符合初始投资的战略预期;(3)公司聚焦主业及产品创新,主动剥离无法控制且市场、技术没办法与公司产生协同效应的非重要参股公司的战略考量。

虽然恒立钻具收购武汉玖石没有实现初始投资的战略预期,但却大有收获,因为公司与武汉玖石一年多时间的经营磨合是一次难得的深入超硬材料产业链的“干中学”过程,由此积累了关于超硬材料产业的生产流程和发展规律的系统知识,对公司未来的发展影响深远。

从公司在招股书中对于超硬新材料产业的继续深入意向,可见公司对未来自主发展新材料产业已形成了高度的信心和决心。

恒立钻具表示未来将加大产品矩阵建设,促进上下游协同发展,通过新工艺方法和新材料研发,大幅度的提高产品的综合性能,择机进入高端新材料领域,探索工程破岩工具领域的无限可能。

公司本次上市募集资金投资项目包括工程钻具生产基地研发试制中心项目,投资总额达5,000万元,使用募集资金4,000.00万元。

该项目拟定了4个研发方向,分别是:(1)重载轴承技术探讨研究;(2)高性能刀圈材料研究;(3)高性能密封技术探讨研究;(4)特别的材料在刀具上的应用研究。

可见新材料研发项目占据了半壁江山,足以证明公司准备在新材料产业深入发展的信心和决心。

在恒立钻具官网的“超硬材料”板块,能够正常的看到一系列超硬新材料的图片。虽然由于商业机密原因没有透露详情信息,但从这些加工精致的超硬新材料的公示能够准确的看出相关研发工作已经在按计划展开。

关于超硬新材料产业的发展空间,可以借鉴目前A股上市公司中的超硬新材料公司,包括沃尔德(688028)、新亚制程(002388)、博深股份(002282)、四方达(300179)、国机精工(002046)、黄河旋风(600172)、中兵红箭(000519)等。

截至12月2日收盘,以上公司滚动市盈率分别达99.03、85.82、26.18、39.84、44.16、96.90、40.33,大多处于较高水平,可见超硬新材料行业的技术上的含金量较高,市场需求旺盛,因此股票估值较高。

财经号声明:本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及别的问题,请联系本站。

2022年12月广东新三板企业市值TOP100榜单出炉:雅达股份等19家企业冲击北交所

北交所调整信披管理机制:上市公司应自主办理信息公开披露和日常业务 保荐人不再代为上传

北交所、股转公司发布2023年券商执业质量评价配套文件:新增新股申购倍数和新股首日涨跌幅等指标

北交所发布股份减持监管指引:大股东、董监高无论通过何种方式减持均需进行预披露

5){ title=title.substr(0,5)+...; }; if(!data.data[i][logo]){ data.data[i][logo]=