丰立智能(301368)要点解析20230523

时间: 2023-12-27 01:32:27 | 作者: 铣削刀具

一、近3日涨约72.75%,股价短期涨幅强劲,或应留意短期回调风险,近一月涨约55.91%,大幅跑赢其行业指数。

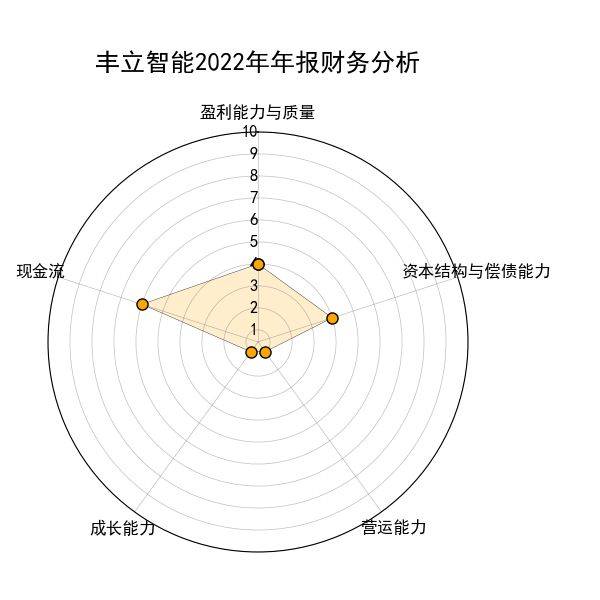

三、财务状况:盈利能力与质量一般,资本结构与偿还债务的能力一般,营运能力比较差,成长性较差,现金流压力较大。

四、主营业务:公司当前以齿轮为主营业务发展,精密减速器(谐波减速器)及零部件业务影响也较大。

近3日涨约72.75%,股价短期涨幅强劲,或应留意短期回调风险,近一月涨约55.91%,大幅跑赢其行业指数。

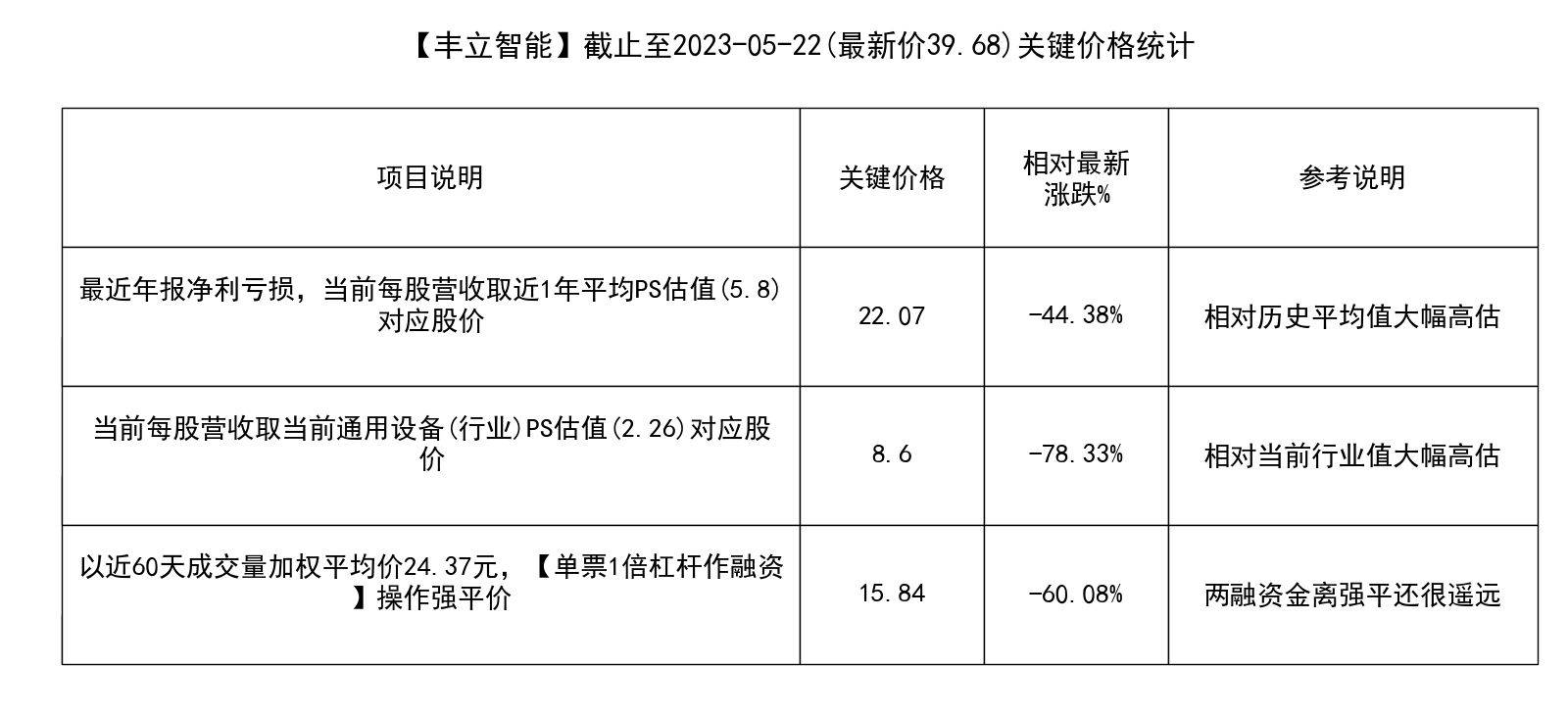

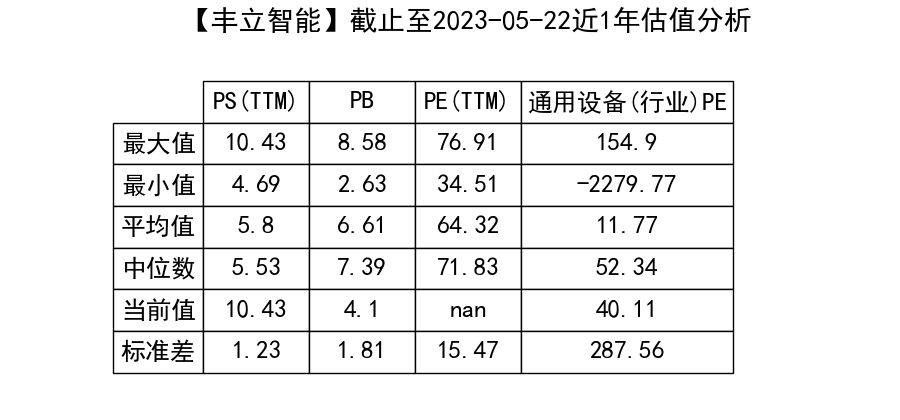

当前PE为负,PS(TTM)为其近1年PS中位数的188.61%,为通用设备(行业)当前PS估值的461.5%(当前估值历史数据量较少,参考意义有限),远高于历史估值中位数,或需留意高估值的可持续性。

2. 融资交易情况:当前融资余额约5393.9万元,约占流通市值5.05%,相对近一年日均融资余额增长约155.2%,且当前融资余额处于上涨的趋势中。若以近60天成交量加权平均价24.37元,单票1倍杠杆作融资操作计算,融资预警线元)两融资金相对较安全。

销售毛利率为19.68%,销售净利率为10.47%,公司业务获利水平一般净利率虽一般,但公司业务毛利转净利的转化率还是相对来说比较强的,近三年销售净利率在逐步下降,公司获利能力受到一定的打压。

扣非后净利占比(净利润)为83.47%,盈利现金比率为79.88%,净利质量一般。

资产负债率为24.57%,公司总的负债水平相比来说较低,经营或略偏稳健保守,其中,流动资产占比为66.13%,资产结构偏中性;流动负债占比为72.85%,短期债务占比偏高,需留意短期偿债能力。

流动比率为3.69,经营活动现金流净额/流动负债为0.17,或存在一定的短期偿债压力;长期债务与运用资金比率为0.1383,长期债务安全性高。

总资产周转率为0.44,固定资产周转率为1.48,初略看,公司营运能力似乎偏弱,着重看一下,流动资产周转率为0.73,应收账款周转率为3.6,细分项营运指标均较差,公司运营能力或比较差。

营业收入增长率为-24.55%,盈利增长率为-28.42%,营收增速,营利增速双双回落,公司成长能力或许正在下滑,相对于前两年,公司营收增速由正转负,成长能力或面临下降的风险。

经营性现金流净额与财务费用、折旧、摊销等费用倍数约1.35,现金购销比率为78.4%,经营性现金流能基本覆盖费用、成本等现金支出。

应收账款约1.0018亿元,占比(总资产)约7.86%,不高,应收账款坏账影响有限。

存货价值约0.9821亿元,占比(总资产)约7.71%,不高,存货跌价影响有限。

主营业务:公司当前以齿轮为主营业务发展,精密减速器(谐波减速器)及零部件业务影响也较大。

公司始建于1995年,智能驱动研造与系统集成服务商,国家高新技术企业,是全国小模数齿轮工作委员会副主任单位,荣获国家级专精特新“小巨人”企业、德国博世“全球供应商奖”等荣誉;建有机械工业小模数螺旋锥齿轮工程研究中心、丰立小模数齿轮省级高新技术企业研究开发中心等,基本的产品包括钢齿轮、精密减速器及零部件、精密机械件、粉末冶金制品以及气动工具等产品。

监管相关:近三年收到监管发出的问询函约1份(清单如下),被监管关注的频率不高。